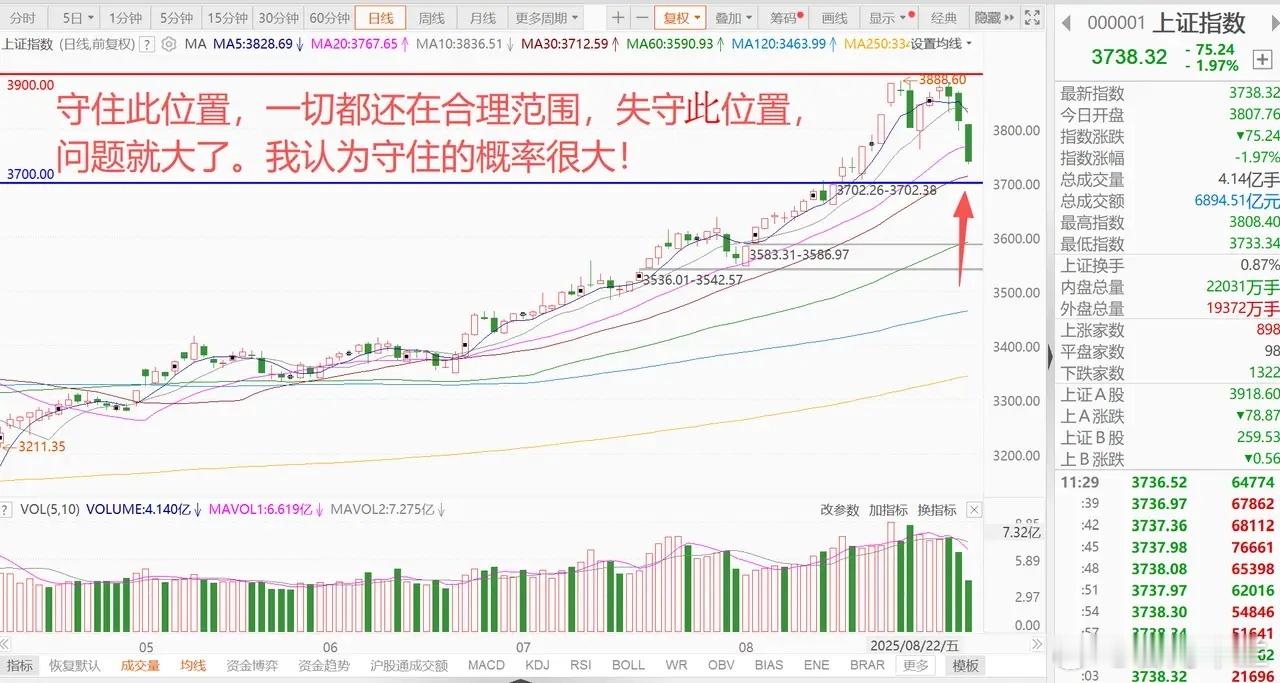

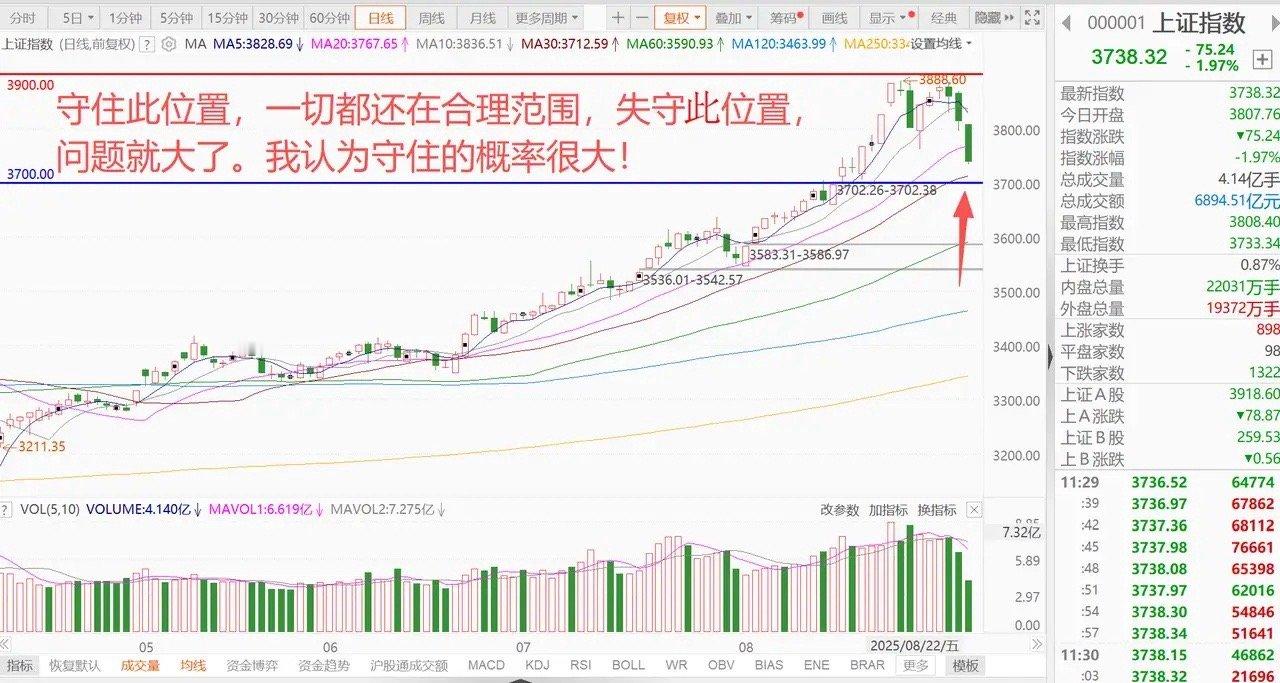

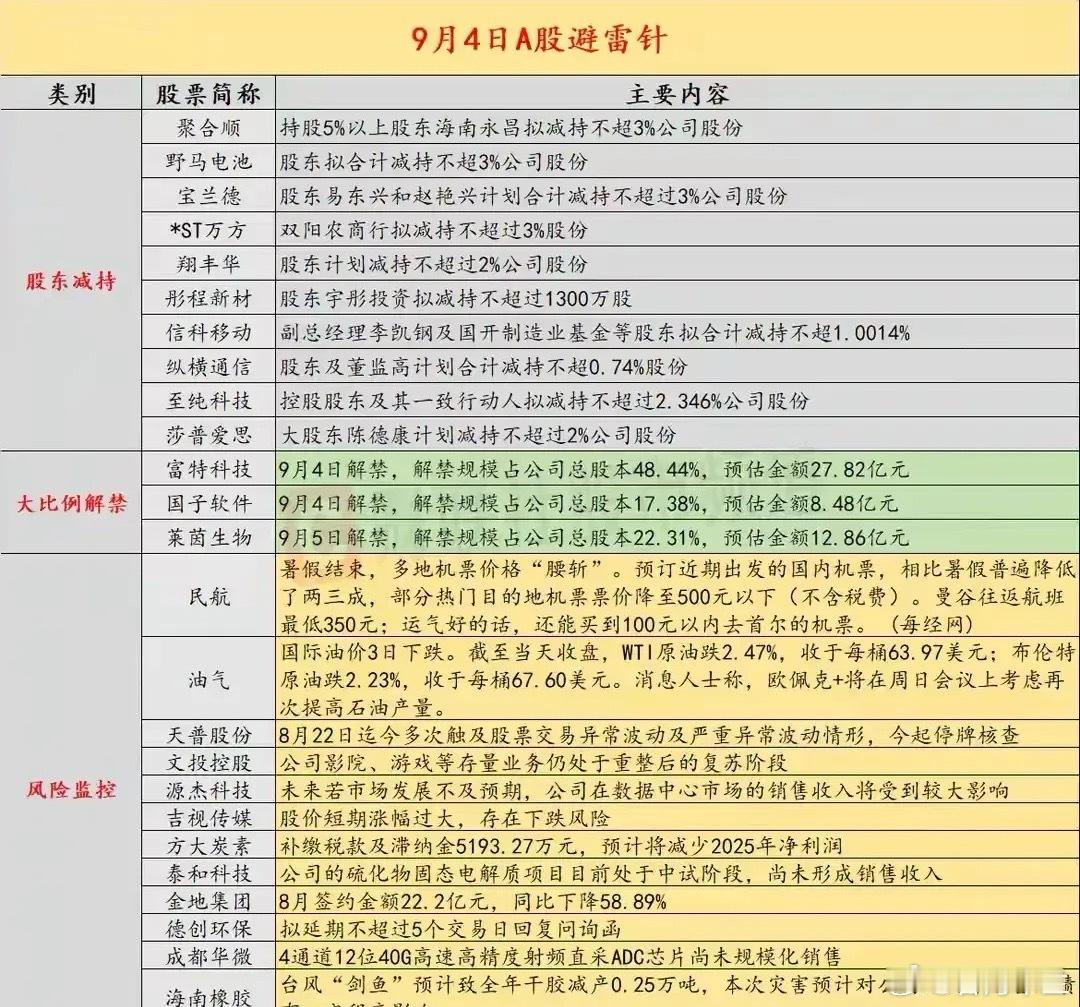

9月4日A股避雷针!从股东减持、大比例解禁、风险监控、严重异动提醒四个类别,梳理个股风险如下:一、股东减持类:供给增加,压制股价股东减持会直接增加流通股供给,若市场承接力不足,易引发股价下跌,且不同主体减持的“信号意义”不同:聚合顺:持股5%以上股东海南永昌拟减持不超3%股份。大股东减持传递的“估值或预期分歧”信号,对股价短期压力明显。野马电池、宝兰德:均有股东拟合计减持不超3%股份。多股东联合减持,放大了“供给冲击+市场信心弱化”的影响。*ST万方:双阳农商行拟减持不超3%股份。叠加“*ST”(退市风险警示),经营不确定性+股东减持,双重风险下股价波动或更剧烈。翔丰华:股东计划减持不超2%股份。减持比例虽稍低,但仍会对短期股价形成抛压。彤程新材:股东彤理投资拟减持不超1300万股。大额减持直接冲击流通盘,需警惕股东“套现需求”对股价的压制。信科移动:副总裁+机构股东(国开制造业基金等)拟合计减持不超1.0014%股份。高管+机构联合减持,易引发市场对“公司内部信心、行业前景”的质疑。纵横通信:股东+董事拟合计减持不超0.74%股份。董事参与减持属于“内部人减持”,更易强化“公司经营/业绩存疑”的预期。至纯科技:控股股东及其一致行动人拟减持不超2.346%股份。控股股东减持的影响最直接,通常被解读为“对公司长期价值的分歧”,中期股价压力较大。莎普爱思:大股东陈德康计划减持不超2%股份。大股东减持叠加公司过往“产品争议”,易加剧市场对其发展前景的担忧。二、大比例解禁类:流通盘暴增,抛压集中解禁意味着大量限售股可流通,若股东选择抛售,将对股价形成“集中抛压”,其中:富特科技:9月4日解禁,解禁规模占总股本48.44%(预估金额27.82亿元)。解禁比例近“半壁江山”,流通盘暴增下,股价短期下跌风险极大。国子软件:9月4日解禁,解禁规模占总股本17.38%(预估金额8.48亿元)。超17%的解禁比例,也会显著增加市场供给,压制股价。莱茵生物:9月5日解禁,解禁规模占总股本22.31%(预估金额12.86亿元)。临近解禁日,市场情绪已受影响;22%的解禁比例,后续流通盘增量对股价的压制会逐步体现。三、风险监控类:业绩、合规、经营存疑这类个股的风险源于业绩预期下修、经营不确定性、合规问题等基本面或交易层面的隐患:天普股份:因多次触及异常波动停牌核查。短期股价“非理性炒作”后停牌,复牌后若缺乏实质利好,易因“炒作退潮”下跌;若核查发现问题,风险更甚。文投控股:影院、游戏等业务处于“重整后复苏阶段”。业务复苏进度不明,且“重整”暗示过往经营困境,业绩改善的持续性存疑,股价缺乏业绩支撑。源杰科技:若数据中心市场发展不及预期,销售收入将受冲击。公司业绩高度依赖数据中心市场,行业增长放缓或竞争加剧,会直接拖累营收。吉视传媒:股价短期涨幅过大,存在下跌风险。短期“过度炒作”后,获利盘集中抛售的可能性高,股价回调压力大。方大炭素:补缴税款及滞纳金5193.27万元,预计减少2025年净利润。直接侵蚀利润,削弱盈利能力,属于“基本面利空”。泰和科技:硫化物固态电解质项目仍处“中试阶段”,未形成销售收入。新技术商业化存在“进度慢、失败率高”的风险,短期无法贡献业绩,若市场预期过高,易引发股价调整。金圆集团:8月签约金额同比下降58.89%。业务拓展大幅不及预期,营收增长动力缺失,基本面走弱压制股价。德创环保:拟延期回复问询函。延期通常暗示“问题解释难度大或资料整理复杂”,易引发市场对“公司合规性、信息披露质量”的担忧。成都华微:4道“12位40G高速高精度射频ADC芯片”尚未规模化销售。芯片未实现规模化,短期无法转化为稳定营收;且芯片行业研发成本高、竞争激烈,商业化存在不确定性。海油发展:台风致干气减产,预计影响2025年业绩。自然灾害直接冲击产量与利润,属于“不可抗力导致的业绩风险”。四、严重异动提醒类:短期炒作过度,回调风险极高这类个股因短期涨幅过于极端,已触发“严重异动”预警,后续回调概率极大:吉视传媒:29日涨幅偏离值达183.76%,今日再涨5.61%将触发严重异动。短期涨幅严重脱离基本面,属于“资金过度炒作”,后续获利盘集中出逃,股价易大幅跳水。天孚通信:今日涨幅偏离值达67.97%,再涨18.67%将触发严重异动。同样是“短期爆炒”,获利盘丰厚,资金一旦转向,股价或快速下跌。综上,“避雷针”个股的风险可总结为:股东/解禁带来的“供给冲击”、业绩/经营带来的“基本面隐患”、短期炒作带来的“情绪退潮风险”,投资者需警惕这类个股的波动或下跌可能。